Como vai funcionar?

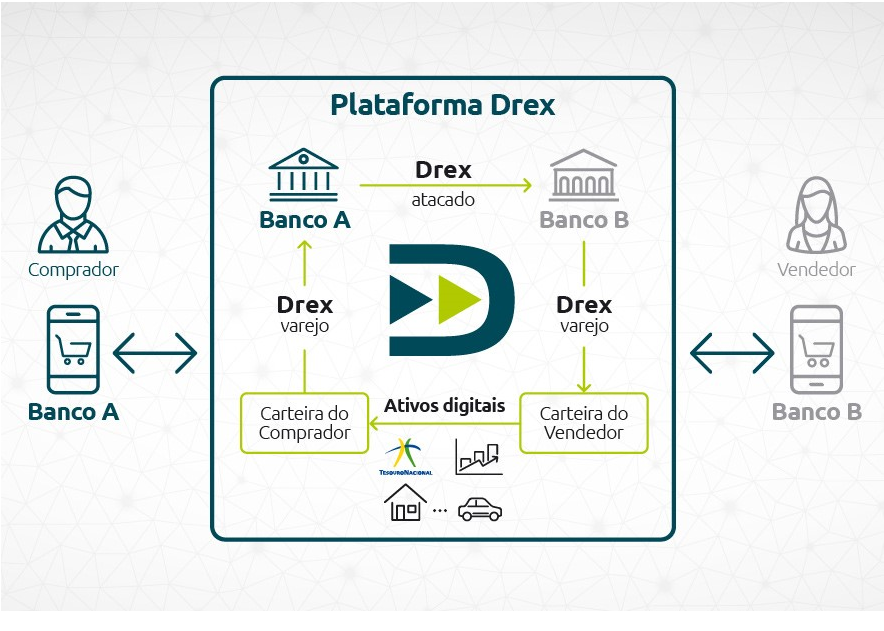

O Drex vai permitir que vários tipos de transações financeiras seguras com ativos digitais e contratos inteligentes estejam à sua disposição. Esses serviços financeiros inteligentes serão liquidados pelos bancos dentro da Plataforma Drex do Banco Central (BC), que é um ambiente em desenvolvimento utilizando a tecnologia de registro distribuído (em inglês Distributed Ledger Technology – DLT).

Para ter acesso à Plataforma Drex, você precisará de um intermediário financeiro autorizado, como um banco. Esse intermediário fará a transferência do seu dinheiro depositado em conta para sua carteira digital do Drex, para que você possa realizar transações com ativos digitais com total segurança.

Os serviços inteligentes da Plataforma Drex serão efetuados por meio de contratos inteligentes, que podem ser adaptados para a conveniência dos clientes, permitindo que as transações financeiras sejam concluídas quando todas as condições forem cumpridas, trazendo segurança para todas as partes.

Assim, o Drex vai democratizar o acesso aos benefícios da economia digital, trazendo mais eficiência e segurança para as transações financeiras.

Por exemplo, se você for comprar um carro, pode ficar com receio de pagar e o vendedor não passar a propriedade do veículo. Com o Drex, não importa quem vai fazer o primeiro movimento, pois o contrato só será concluído quando ambos acontecerem. Assim, o dinheiro e a propriedade do carro serão transferidos de forma simultânea. Se uma das partes falhar, o valor pago e o carro voltam para seus respectivos donos.

O Que é o DREX?

Drex é o real em formato digital, emitido em plataforma digital operada pelo Banco Central (BC). Por isso, falamos que ele é uma moeda digital de banco central (CBDC, de Central Bank Digital Currency, em inglês).

O real tradicional são as cédulas e as moedas de real, emitidas pelo BC, que estão em circulação na economia e que podem ser depositadas em bancos, cooperativas, instituições de pagamentos e demais instituições autorizadas pelo BC.

O Drex, o real em formato digital, será emitido:

- pelo próprio BC, para transações de atacado (liquidação de transações entre instituições autorizadas); ou

- pelas instituições autorizadas pelo BC, para transações de varejo com seus clientes.

Drex e a economia digital

- A tecnologia de registro descentralizado (DLT, da expressão Distributed Ledger Technology, em inglês) impulsiona o surgimento de novos modelos de negócios, que possuem potencial de atender à demanda da população por meios nativos digitais de liquidação, similares aos disponíveis no ecossistema de criptoativos.

- Além disso, a DLT promete redução de custos por meio da automação (programabilidade), da padronização e interoperabilidade, da reutilização de protocolos e composição (componibilidade) de serviços financeiros com a utilização acessíveis dos contratos inteligentes (smart contracts), que são executados automaticamente quando termos e condições predeterminados são atendidos.

- Dada a falta de moeda do Banco Central compatível com o ambiente DLT e com transações financeiras com ativos digitais (tokens), os participantes do mercado vêm usando moedas digitais de emissão privada sem regulação adequada, as chamadas stablecoins, para a liquidação financeira de transações envolvendo “ativos tokenizados”.

- A “tokenização” de ativos refere-se à representação digital de ativos não financeiros e a emissão de ativos digitais em redes de blockchain. Essa é uma tendência crescentes nos mercados financeiros.

- A disseminação da “tokenização” tem o potencial de gerar ganhos concretos em acessibilidade a ativos e em eficiência das transações. Em geral, os ativos “tokenizados” podem ser transferidos facilmente, de forma fracionária e em segundos. Eles podem ser usados em diversas aplicações descentralizadas e armazenados em contratos inteligentes (smart contracts), que serão executados automaticamente quando todas as condições forem cumpridas (liquidação atômica).

- O ecossistema de criptoativos utiliza geralmente a tecnologia de blockchain, que funciona como um encadeamento de blocos de informações criptografadas e validadas de forma compartilhada, sincronizada e consensual nos múltiplos nós de uma mesma rede.

- No Brasil, a ausência de uma infraestrutura descentralizada que tenha como ativo nativo a moeda do Banco Central e que seja compatível com as transações com ativos “tokenizados” expõe essas transações a riscos privados, o que pode comprometer a estabilidade financeira. Além disso, uma infraestrutura DLT para o Drex permite elevado grau de auditabilidade, rastreabilidade e transparência, garantindo as ferramentas necessárias à sua supervisão e regulação.

- Os benefícios dessas tecnologias, a serem empregadas com o Drex, serão ofertados a uma base maior de cidadãos sem expor seus negócios às incertezas de um ambiente financeiro não regulado.

Desenvolvimento do Drex

O desenvolvimento do Drex, ainda em curso, começou em 2020:

- Agosto de 2020: criação de grupo de trabalho no Banco Central (BC) para estudar eventual desenvolvimento de uma moeda digital de banco central (CBDC, de Central Bank Digital Currency em inglês).

- Maio de 2021: divulgação das diretrizes para o desenvolvimento do Drex, anteriormente chamado de Real Digital.

- Novembro de 2021: lançamento do LIFT Challenge Real Digital para avaliação de casos de uso da moeda digital brasileira e sua viabilidade tecnológica.

- Março de 2023: atualização das diretrizes e início do Piloto Drex, com o desenvolvimento de requisitos básicos da Plataforma Drex.

- Maio/junho de 2023: seleção dos participantes do Piloto Drex, com base em critérios técnicos para garantir a diversidade de instituições autorizadas pelo BC que atuarão como entidades provedoras de serviços financeiros via Plataforma Drex.

- Julho de 2023: instituição do Fórum Drex, espaço aberto para participação de interessados cadastrados, com ampla divulgação dos debates para a sociedade.

Acesse mais informações sobre o Drex, o LIFT Challenge, o Piloto Drex e o Fórum Drex.

Lançamento do Drex

Ainda não há uma data específica para o lançamento do Drex. Ele está em fase de testes em ambiente restrito, o Piloto Drex, iniciados em março de 2023.

Com base nos resultados do Piloto, o Banco Central deverá incluir testes com a população no Piloto Drex. Mas, para que isso seja possível, o projeto e os participantes do mercado precisarão ter atingido o grau de maturidade adequado.

Saiba mais sobre o Piloto Drex.

Como o Pix, o nome Drex vem da combinação de letras em uma palavra com som forte e moderno. As letras “d” e “r” fazem referência ao Real Digital, o “e” vem de eletrônico e o “x” traz a ideia de conexão, associada à tecnologia utilizada.

O conceito visual da marca Drex remete ao universo digital, refletindo o contexto da agenda de modernização financeira conduzida pelo Banco Central, a Agenda BC#.

As duas setas inseridas na letra “d” representam etapas de uma transação digital e simbolizam a evolução da moeda brasileira para o ambiente digital. A transição de cores nas setas, do azul para verde claro, passa a mensagem de “transação concluída”. Todos os elementos reforçam a ideia de agilidade da moeda digital do Banco Central, o Drex.

Sistema de Pagamentos Brasileiro (SPB)

O SPB é composto por dois segmentos: Infraestruturas do Mercado Financeiro (IMF) e Arranjos de Pagamento.

O segmento de IMF compreende as IOSMF (Instituições Operadoras de Sistemas do Mercado Financeiro), e os SMF (Sistemas do Mercado Financeiro), que podem ser entendidos como um conjunto de regras, procedimentos e estrutura operacional voltados a permitir o exercício das atividades de liquidação, de depósito centralizado, de registro de Aitvos Financeiros (AF) ou a combinação dessas atividades.

As IMF desempenham um papel fundamental para o Sistema Financeiro Nacional e para a economia de uma forma geral. Assim, é importante que os mercados financeiros confiem na qualidade e na continuidade dos serviços prestados pelas IOSMF. O funcionamento adequado dos SMF é essencial para a estabilidade financeira e condição necessária para salvaguardar os canais de transmissão da política monetária. Assim, cumpre ao Banco Central do Brasil (BC) atuar no sentido de promover sua solidez, seu normal funcionamento e seu contínuo aperfeiçoamento.

O segmento de arranjos de pagamento, conforme definido na Lei 12.865, de 9 de outubro de 2.013, compreende os conjuntos de regras e de procedimentos que disciplinam a prestação de determinados serviços de pagamento ao público (como por exemplo o Pix e os cartões de crédito). Além dos arranjos de pagamento, esse segmento inclui os instituidores desses arranjos e seus participantes, que podem ser instituições financeiras ou instituições de pagamento.

Entidades Reguladoras, Supervisoras e Operadoras

| Sistema de Pagamentos Brasileiro (SPB) | |||

| Segmentos | Infraestruturas do Mercado Financeiro (IMF) | Arranjos de Pagamento integrantes do SPB (AP) | |

Entidades Normativas | CMN (Regras gerais) BC e CVM (nas suas respectivas competências) | CMN (Regras gerais) e BC | |

| Entidades Supervisoras | BC (Ativos Financeiros e Liquidação) | CVM (Valores Mobiliários) | BC |

| Operadores ou Instituidores | IOSMF e BC | IOSMF | Instituidores de Arranjos de Pagamento (IAP) |

| Sistemas ou Participantes | SMF | SMF | Instituições Financeiras (IF) e Instituições de Pagamento (IP) |

Siglas:

CMN = Conselho Monetário Nacional

CVM = Comissão de Valores Mobiliários

Links relacionados

Ilustração SFN e SPB

O SPB e o SFN possuem escopos diferentes, porém sinérgicos:

Infraestruturas do mercado financeiro

Atividades de IMFs

Descrição e funções

Uma IMF é definida como um sistema multilateral entre instituições participantes, incluindo o operador do sistema, usado para fins de compensação, liquidação ou registro de pagamentos, títulos ou outras transações financeiras, de acordo com as orientações dos Princípios para Infraestruturas do Mercado Financeiro (Principles for Financial Market Infrastructures – PFMI), publicados conjuntamente pelo Bank for International Settlements (BIS) e pela International Organization of Securities Commissions (IOSCO).

As IMFs normalmente estabelecem um conjunto de regras e procedimentos comuns para todos os participantes, uma infraestrutura técnica e uma estrutura de gerenciamento de riscos especializada e apropriada aos riscos em que incorrem. As IMFs fornecem serviços de compensação, liquidação e registro centralizado de transações financeiras, com custos e riscos reduzidos. Por meio da centralização de atividades específicas, as IMFs também permitem que os participantes gerenciem seus riscos de maneira mais eficiente e eficaz e, em alguns casos, eliminem determinados riscos. As IMFs também podem promover maior transparência em determinados mercados. Algumas IMFs são essenciais para ajudar os bancos centrais a conduzirem suas políticas monetária e a manterem a estabilidade financeira.

As IMFs podem diferir significativamente nas formas de organização e função que exercem. Elas podem ser legalmente organizadas de várias formas, incluindo associações ou sociedades de instituições financeiras, empresas não bancárias e bancos especializados. As IMFs podem pertencer e ser operadas por um banco central ou pelo setor privado, e podem operar como entidades com ou sem fins lucrativos. Dependendo da forma organizacional, as IMFs podem estar sujeitas a diferentes arcabouços regulatórios e de autorização e reconhecimento dentro de e entre jurisdições.

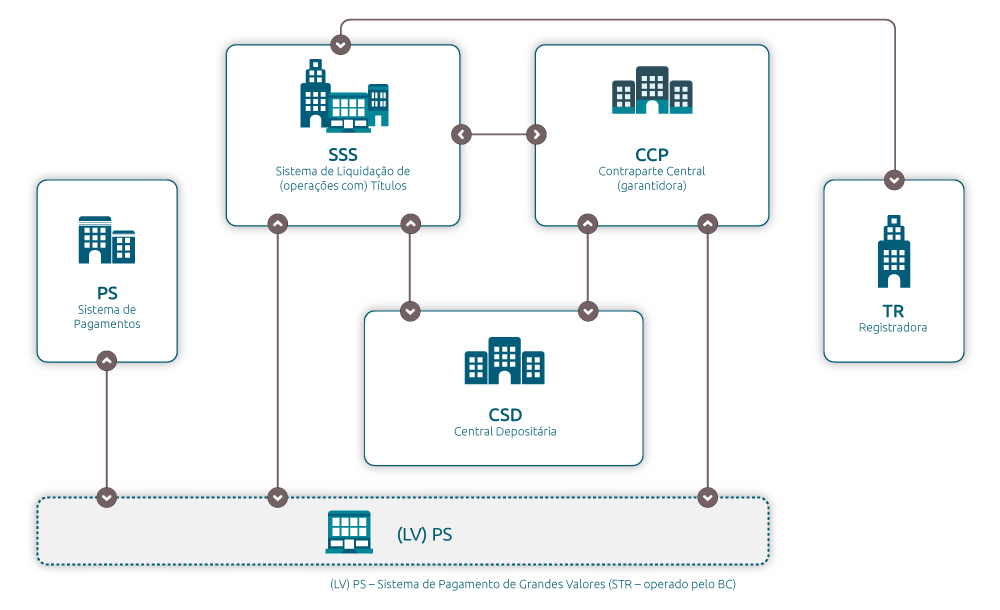

Devido à sua importância para atingir objetivos institucionais de bancos centrais, as IMFs são reguladas, autorizadas, supervisionadas e, em muitos casos, operadas diretamente por bancos centrais. Os PFMI diferenciam cinco tipos de IMF: sistemas de pagamento, sistemas de liquidação de títulos, contrapartes centrais, depositários centrais de títulos e entidades registradoras.

Nos PFMI, o termo IMF pode significar tanto sistema multilateral, quanto seu operador. Na consolidação da regulamentação infralegal de março de 2023, foi necessária a distinção clara entre esses dois conceitos:

- instituição operadora de sistema do mercado financeiro (IOSMF): câmara ou prestador de serviços de compensação e de liquidação, que pode ou não atuar como contraparte central, depositário central ou entidade registradora

- sistema do mercado financeiro (SMF): sistema de liquidação, que pode ou não contar com contraparte central, sistema de depósito centralizado ou sistema de registro.

Convenção de recebíveis arranjos de pagamento

Sistemas de Pagamentos (PS)

- Sistema de liquidação de transferência de fundos (pagamentos unilaterais) ou sistema de liquidação de moedas estrangeiras (pagamentos bilaterais)

- Sistema de pagamento de grandes valores, geralmente operados por banco centrais

Sistema de Liquidação de Títulos (SSS)

- Transferência e Liquidação de títulos

- Garante entrega contra pagamento

- São sistemas de liquidação de obrigações bilaterais (ex. recursos mediante títulos)

Contrapartes Centrais (CCP)

- Câmara ou prestador de serviços de compensação e de liquidação

- Assume a posição de parte contratante, em relação às contrapartes originais de uma operação

Depositários Centrais (CSD)

- Guarda centralizada de ativos financeiros, fungíveis e infungíveis, podem incorporar a atividade de escrituração

- Armazenamento de informações referentes a ativos financeiros depositados, quando exigido por regulamentação específica

- Manutenção e a movimentação de contas de ativos financeiros e valores mobiliários (VM), contemplando a transferência e o controle de sua titularidade efetiva

Entidade Registradora (TR)

- Armazenamento de informações referentes a ativos financeiros e VM, às suas transações e às garantias a eles vinculada

- PFMI: registro de derivativos. No Brasil: registram duplicatas, recebíveis de arranjos de pagamento e imobiliários, e podem incorporar a atividade de escrituração.

| Brasil | PFMI | |

| Pessoa Jurídica Operadora (IOSMF) | Sistema Multilateral (SMF) | |

| Câmara ou prestador de serviços de compensação e de liquidação | Sistema de Liquidação de Transferências de Fundos e Sistema de Liquidação de Moedas Estrangeiras Sistema de Liquidação de Operações com Ativos Financeiros e Valores Mobiliários | Payment System (PS) Settlement Security System (SSS) |

| Câmara ou prestador de serviços de compensação e de liquidação que atua como parte contratante de operações dos sistemas de liquidação | Sistema de Liquidação de Operação com Moedas Estrangeiras, Ativos Financeiros e Valores Mobiliários | Central Counterparty (CCP) |

| Depositário Central | Sistema de Depósito Centralizado | Central Securities Depository (CSD) |

| Entidade Registradora | Sistema de Registro | Trade Repository (TR) |

Autorização e supervisão

No Brasil, os SMFs estão sujeitos à autorização e supervisão do BC, cujo objetivo é a promover a solidez e o normal funcionamento do SPB e do SFN.

Atualmente integram o SPB os sistemas que operam os serviços de compensação de cheques, de compensação e liquidação de ordens eletrônicas de débito e de crédito, de transferência de fundos e de outros ativos financeiros, de compensação e de liquidação de operações com títulos e valores mobiliários, de compensação e de liquidação de operações realizadas em bolsas de mercadorias e de futuros, de depósito centralizado e de registro de ativos financeiros e de valores mobiliários.

Regulação

Cabe ao BC, seguindo diretrizes emitidas pelo Conselho Monetário Nacional (CMN), o papel de regulador, juntamente com a Comissão de Valores Mobiliários (CVM), nas suas respectivas esferas de competência. Como regulador, o BC adequa o arcabouço normativo brasileiro, quando relevante, ao que recomendam os organismos internacionais concernentes, como é o caso do Comitê de Pagamentos e Infraestruturas do Mercado do Banco de Compensações Internacionais (CPMI/BIS) e do Comitê Técnico da Organização Internacional de Comissões de Valores (TC/IOSCO).

Em março de 2023, o BC publicou a Resolução 304, que consolidou instrumentos normativos anteriores e aperfeiçoou a regulamentação para IOSMFs e SMFs, incorporando diretrizes e recomendações dos PFMI.

Sistemas operados pelo BC

O BC é o responsável pela gestão e operação dos seguintes Sistemas do Mercado Financeiro (SMF):

- Sistema de Transferência de Reservas (STR)

- Sistema de Pagamentos Instantâneos (SPI)

- Sistema Especial de Liquidação e de Custódia (Selic)

O STR e o SPI são sistemas de pagamento (transferências de fundos). O Selic é um sistema de liquidação e de depósito centralizado dos títulos da dívida pública mobiliária interna emitidos pelo Tesouro Nacional (ativos financeiros), além de ser o responsável pelo eventual registro de ônus e gravames sobre tais títulos. Todos os SMFs operados pelo BC utilizam o modelo de liquidação bruta em tempo real.

Sistemas autorizados pelo BC

À exceção dos sistemas operados pelo Banco Central do Brasil (BC), compete ao BC e/ou à Comissão de Valores Mobiliários (CVM) – conforme área de atuação de cada Autarquia – autorizar o funcionamento de Sistemas do Mercado Financeiro (SMF) no âmbito do Sistema de Pagamentos Brasileiro (SPB).

Fonte: Banco Central do Brasil